비금융정보 등록, 대출 심사에 정말 도움이 될까요? 실제 사례와 함께 비금융정보가 대출 승인에 미치는 영향을 꼼꼼히 따져봤습니다.

비금융정보를 등록하면 신용점수는 올라갈 수 있습니다. 그런데 실제로 대출 심사에서 그 점수가 얼마나 영향력이 있을지 궁금한 분들이 많죠. 결론부터 말하자면, 신용점수가 오르는 만큼 대출 심사에서도 긍정적인 영향이 분명히 있습니다. 하지만 기대만큼 큰 차이가 나지 않을 수도 있는데요, 오늘은 그 실제적인 효과를 명확히 정리해 보겠습니다.

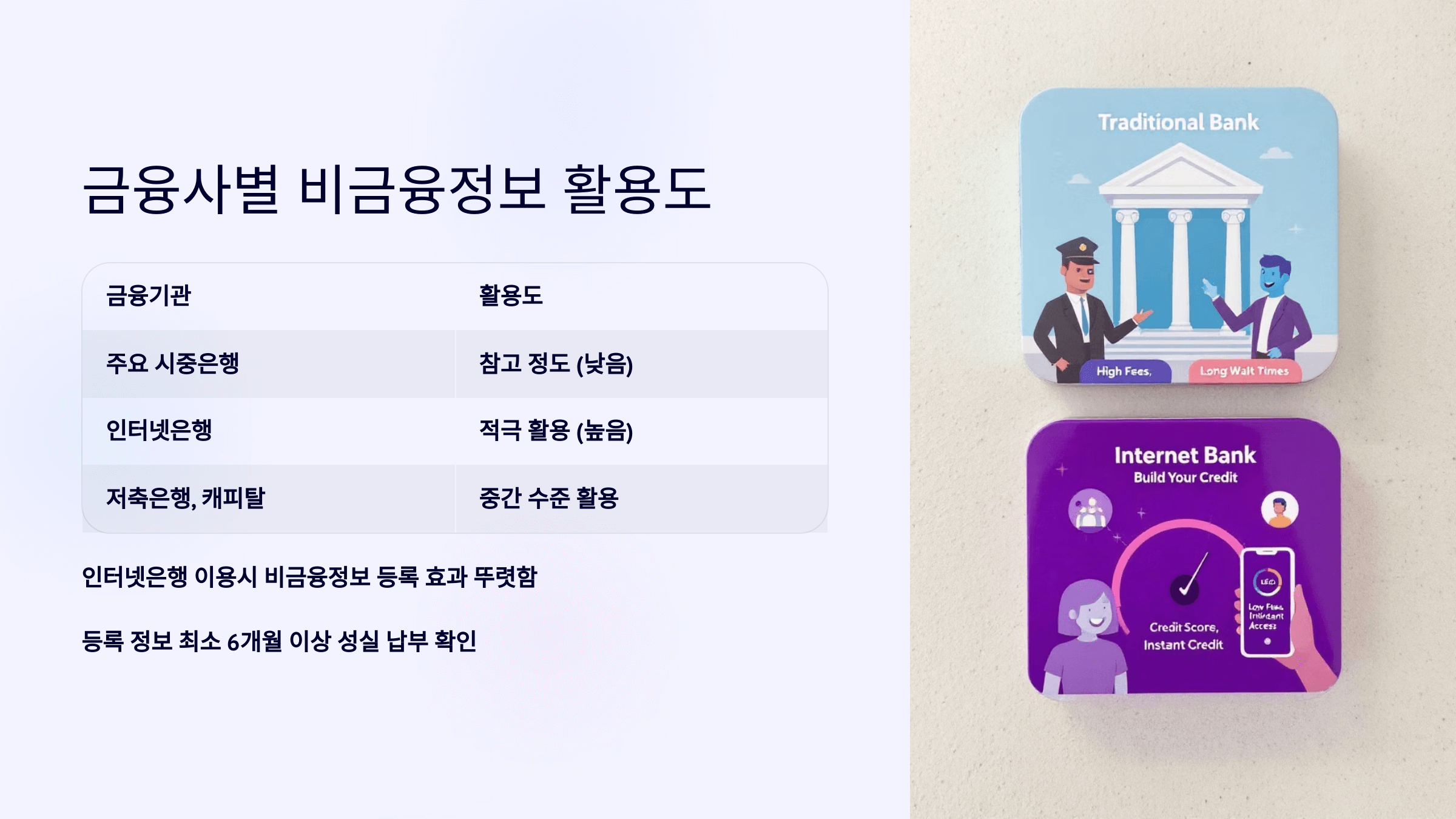

1. 비금융정보가 대출 심사에 주는 영향

대출 심사는 크게 3가지를 봅니다:

신용점수

기존 부채 상태

상환 능력 (소득)

이 중 비금융정보가 영향을 미치는 건 주로 ‘신용점수’ 부분입니다.

비금융정보 등록 후 상승한 신용점수가 대출 심사에서:

대출 한도를 더 높여주거나

대출 승인 확률을 소폭 높이는 데 도움을 줍니다.

다만, 소득이나 기존 대출 상황이 더 중요한 요소일 경우, 비금융정보만으로는 큰 효과가 없을 수도 있습니다.

2. 어떤 사람들에게 특히 효과적일까?

신용거래가 적은 사람들: 사회초년생, 학생, 주부 등 금융 이력이 부족한 분들은 효과를 크게 볼 수 있습니다.

저신용자: 기존 신용점수가 낮아 일반적인 신용 거래가 어려운 사람에게는 비금융정보 등록이 심사에 긍정적인 영향을 줄 수 있습니다.

소액대출 또는 비상금대출 신청자: 큰 금액이 아닌 소액 대출의 경우 신용점수가 더 중요한 평가 항목으로 작용합니다.

💡 사례: 26세 사회초년생 B씨, 통신비 1년 납부 내역 등록 후 신용점수 상승 → 500만 원 비상금대출 승인 성공